Análisis de la normativa del RETA para trabajadores autónomos en España

Según la legislación española vigente, todos los trabajadores, ya sean por cuenta ajena o propia, deben estar dados de alta en el sistema de la Seguridad Social. Para los trabajadores por cuenta propia, conocidos como autónomos, existe un régimen específico denominado Régimen Especial de Trabajadores Autónomos (RETA).

RETA: Obligatoriedad y ámbito de aplicación

Cotizar en el RETA es una obligación legal para cualquier persona que realice de forma habitual, personal y directa una actividad económica a título lucrativo. La definición de “actividad económica” es muy amplia y abarca todos los sectores (servicios, industria, comercio minorista), sin distinguir entre actividades online (como clases por internet o ecommerce) y negocios físicos. El objetivo principal de este régimen es proporcionar a los trabajadores una cobertura social básica que incluye prestaciones por cese de actividad, incapacidad temporal y accidentes de trabajo.

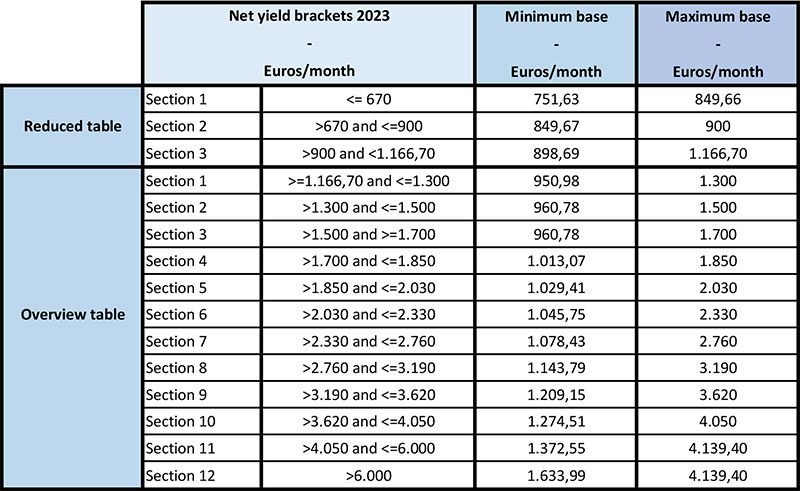

Cuota mensual: Base de cotización y tarifa plana

La cuota del RETA se abona mensualmente. Su importe se calcula en función de los rendimientos netos anuales del autónomo. Para fomentar el emprendimiento, el Gobierno ofrece una importante bonificación para nuevos autónomos: la “tarifa plana”. Durante el primer año de actividad, los nuevos autónomos pueden acogerse a una cuota reducida de aproximadamente 80 euros al mes, lo que disminuye significativamente los costes iniciales.

Doble alta: Seguridad Social y Hacienda

Para ser un autónomo legalmente establecido, además de darse de alta en el RETA en la Tesorería General de la Seguridad Social, es imprescindible registrarse en la Agencia Tributaria. Una vez completada el alta fiscal, el autónomo debe declarar sus ingresos trimestralmente. Es importante destacar que el alta fiscal no implica necesariamente el pago de impuestos. La obligación de pago se basa en el beneficio neto (ingresos totales menos los gastos deducibles). Si no hay ingresos en un trimestre o los gastos superan los ingresos, no habrá que pagar el impuesto sobre la renta (IRPF).

La obligación de los administradores de sociedades

Un error común es pensar que constituir una sociedad mercantil (como una Sociedad Limitada, S.L.) exime de la obligación de cotizar como autónomo. La ley estipula que si una persona ejerce funciones de dirección o gerencia en una sociedad y posee el control efectivo de la misma, debe darse de alta en el RETA. La única excepción son los socios capitalistas, es decir, aquellos que únicamente aportan capital pero no participan en la gestión ni en el trabajo diario de la empresa.